알음프라이스

| 제목 | 삼성전자 시스템 반도체 드라이브의 최대 수혜 기업 |

|---|---|

| 구분 | 종목추전 |

| 종목/프라이스 | 테스나 / 0 |

| 작성자/날짜 | 귀콩 / 2020-12-15 13:50:40 |

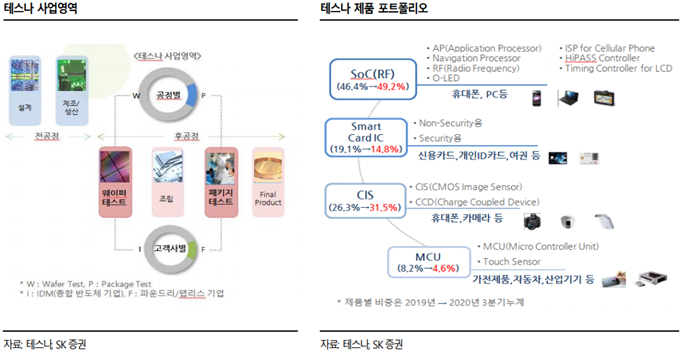

1. 기업개요

(자료 : 테스나, SK증권)

(A) 사업부

- 동사는 시스템 반도체의 웨이퍼와 패키지 테스트 사업을 영위. 현재 테스트 제품은 CIS, AP, RF 등으로 구성돼있음. 제품별 매출 비중은 AP 29%, RF21%, CIS 30% 기타 20% 수준으로 구성돼있으며 크게는 웨이퍼 테스트 80%, 패키지 테스트 20%의 비중으로 나눠짐.

- SoC 테스트 물량 중 AP의 경우 엑시노스가 가장 큰 점유율을 차지하고 있으나 퀄컴의 스냅드래곤 등 해외 대기업들에게서 발생하는 물량 중 동사가 수주하는 물량이 크지는 않은 것으로 보임. 그 이유는 퀄컴에서 삼성으로 발주할 때 대만 업체를 지정하기 때문. 전자 내에서 일부 테스트하고 일부는 대만 ASE에서 테스트. 퀄컴이 대만 업체를 지정하는 이유는 동사의 규모나 레퍼런스 때문인 것으로 보임. 그러나 삼성 입장에서 대만으로 물량을 주는건 TSMC 생태계 내에 ASE가 있다는 것 뿐만 아니라 부대비용이나 시간적인 측면에서 비효율적. 따라서 삼성전자도 최대한 국내 후공정 업체를 활용 할 수 있도록 영업 중인 것으로 파악됨.

(B) 시장 점유율 및 매출 구조

- CIS, AP, RF 제품에서 삼성전자 내 동사의 점유율은 80% 수준으로 추정 됨. 반대로 PMIC, DDI 등의 다른 비메모리 반도체는 점유율 0%. 80% 수준인 것도 최근 엘비세미콘이 CIS 테스트를 하면서 10% 점유율이 내려온 것인데, 점유율을 빼았겼다는 평가를 하기는 힘듦. 그 이유는 테스트 업체의 매출 구조가 특이하기 때문인데 결론부터 말하자면 동사가 입찰에 참여하지 못하면서 엘비세미콘에서 일부 CIS 테스트 매출 발생. 동사가 입찰에 참여하지 못한 이유는 최근 설비투자 규모가 너무 커지면서 더 이상 설비 투자할 여유가 없었기 때문.

- 일반적으로 반도체 장비 업체는 제품을 개발해서 고객사에게 영업을 하는 방식으로 진행되지만 동사는 테스트라는 서비스를 제공하는 업체이기 때문에 고객사에게 영업할 제품이 없음. 즉, 수주가 발생한다는건 전량 고객사의 테스트 요청(비딩)이 있다는 것이고 수주를 따내면 동사는 그때 설비투자를 해서 나오는 물량에 대응하는 방식으로, 서비스에 대한 수주를 따오는 것으로 이해는게 빠름. 서비스에 대한 수주 단가는 설비 가격 X 설비 가동시간 X 웨이퍼 투입수량에 비례하는 것으로 추정. 반도체 기업치고 상당히 특이한 매출 구조를 보유.

- 즉, 동사의 성장은 회사 자체 역량보다 삼성이 얼마나 많은 시스템 반도체(CIS, AP, RF)를 생산하느냐에 따라 결정된다고 볼 수 있음. 참고로 동사의 경쟁력은 테스트 수율.

(C) 이익률

- 이익률은 들여온 설비 가격과 설비를 가동한 시간, 그리고 웨이퍼 투입량과 비례해 증가. 20년도 풀케파 수준에서 25% 수준. 3분기의 경우 RF물량이 급격하게 줄어들면서 이익률에 타격이 있었지만 16%까지는 방어. 이런 고마진이 가능한 이유는 연구개발비 없이 감가상각비 35%, 인건비 20%, 기타부대비용 20% 정도의 비용 구조를 가지고 있기 때문. 즉, 설비를 많이 들여와서 많이 돌리면 이익률은 계속 상승.

- 다만, 삼성전자가 파운드리 사업부를 키우기 시작하는 시점인 만큼 테스트 수율에 대해 민감하기 때문에 이원화 리스크가 크지 않지만 매 분기 단가 협상을 하기 때문에 CR에 대한 리스크가 존재한다는 것은 인지할 필요가 있음. 다행히 최근 있었던 SAFE에서 삼성전자가 TSMC와 같은 파운드리 생태계를 구축하겠다는 발표를 했다는 점은 CR에 대해서 긍정적인 상황.

2. 투자 아이디어

(A) 삼성전자 CIS 점유율 및 출하량 상승 & SoC 출하량 증가

- 올해 전자 내 CIS 케파는 월 5.5k에서 10k까지 증설됐으며 21년에도 D램 10k를 CIS로 전환할 계획으로 알려져있음. 삼성전자가 CIS에 힘을 실을 수 있는 배경은 가장 큰 고객사가 삼성전자와 샤오미이기 때문. 20년 화웨이 스마트폰 사업부가 무너지면서 샤오미의 21년 판매량 전망치가 YoY 27% 상향 조정 됐고 삼성전자 역시 판매량 전망치가 18% 상향. 소니의 주 고객으로 애플이 있긴 하지만 화웨이의 비중이 적지 않았기 때문에 21년 삼성전자의 CIS 출하량은 점유율과 함께 상승할 것으로 전망 됨.

(자료 : 테스나, 리딩투자증권)

- SoC(Ap+Rf)의 경우 전반적인 상황은 긍정적. 2020년 이미 삼성전자 파운드리는 2 월 퀄컴 5G 모뎀칩, 8 월 IMB 서버용 CPU, 9 월 퀄컴 AP 스냅드래곤, 엔비디아 GPU 지포스 RTX30 등 대형 고객사 확보에 성공했고 특히 AP의 경우 엑시노스의 21년 중국향 납품 가능성이 대두되고 있어 더욱 기대가 되는 분야.

- 동사가 삼성전자 내 점유율 80%를 보유하고 있기 때문에 이러한 시스템 반도체 출하량 증가는 분명히 매출 증가로 연결 될 것. 또한, 삼성 내부적으로도 파운드리에 집중하고 테스트 공정은 외주로 돌리고자 하는 기조가 강한 것으로 보임. 그 이유는 동사가 장비를 100% 구매해서 테스트를 진행하는게 아니기 때문. 일부 장비를 삼성에서 대여해 사용 중. RF 제품 테스트의 경우 거의 100%를 대여해서 진행하고 있고 CIS의 경우에도 일부가 대여 장비임. 즉 삼성 내부적으로도 얼마든지 할 수 있는 공정임에도 불구하고 외주업체에게 장비까지 빌려주면서 물량을 주고 있다는 것. TSMC의 파운드리 생태계를 따라하겠다는 것일 수도 있고, 파운드리에 집중하겠다는 것일 수도 있지만 어떤 것이든 동사와 같은 후공정 업체에게는 유리한 상황으로 보임.

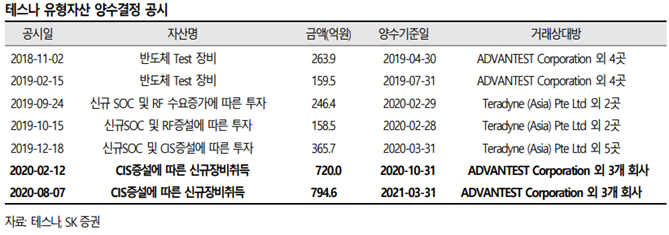

(B) CAPA 증설 완료

(자료 : 테스나, 리딩투자증권)

- 2018 년 11 월부터 2020 년 8 월까지 2,250 억(총 규모 3,000억)의 Test 장비 및 시설 투자를 진행. 21년 3월까지 투자 완료 후 풀 가동 시작 될 것으로 전망되며 20년의 경우 감가상각비가 500억 수준까지 상승했으나 이를 상회하는 매출 증가를 달성. 2021년에는 삼성전자 신규 펩 완공으로 2,000억 수준의 비딩은 따올 것으로 보임. 즉, 다시 2,000억 규모의 신규 설비 투자가 시작 될 것. SoC 1,500억, CIS 500억.

3. 실적 추정 및 결론

- 20년의 경우 매출 1300억, OPM 25% 영업이익 330억으로 전망 되며, 21년은 매출 2,200~2,400억, OPM 최소 25%로 영업이익 최소 550억원 수준 넘길 것으로 보임. 이를 토대로 한 밸류에이션은 20년 PER = 18.78, 21년 12fwd PER = 11.22 수준. 성장성을 고려해볼 때, 10x 이하의 절대적 저평가 구간으로 들어갈 가능성은 매우 낮다는 생각. 즉, 15x~20x 수준 밸류 타고 우상향 전망 됨.